![]()

![]()

![]()

¿Qué es el excedente de cotizaciones? ¿Qué puedo hacer con esos fondos?

La Ley N° 20.317, vigente desde el 01 de marzo de 2009, establece la regla de la irrenunciabilidad de los excedentes de cotización que se generen a favor de los cotizantes de isapres, los que deberán ser abonados a una cuenta individual de excedentes.

Qué es y cómo se generan

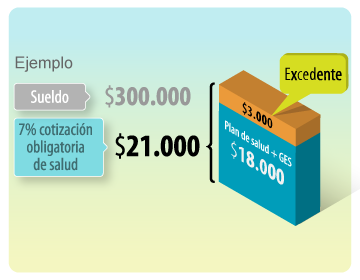

¿Qué es el excedente de cotización?

Un excedente de cotización corresponde a la diferencia positiva producida entre la cotización mínima de salud (7% con tope legal de 72,3 UF) y la suma del precio de las GES y precio del plan convenido.

¿Cómo se generan los excedentes?

Normalmente se originan cuando un afiliado(a) contrata un plan de salud de un valor menor a su cotización legal o cuando aumenta su remuneración después de contratar el plan.

¿Cómo un afiliado(a) a una Isapre puede conocer el estado de su cuenta corriente individual de excedentes?

Para conocer el estado de su cuenta corriente individual de excedentes de cotización, el afiliado(a) deberá solicitar dicha información directamente a su Isapre. Ésta, como mínimo, debe informar al afiliado(a) del estado de su cuenta corriente individual de excedentes de cotización con a lo menos 3 meses de anticipación al cumplimiento de la anualidad del contrato de salud. Para recibir esta información por parte de la Isapre, el afiliado(a) deberá mantener actualizado su domicilio en la institución de salud.

¿Cuándo se pueden usar los excedentes?

El afiliado(a) podrá hacer uso de sus excedentes de cotización para los fines previstos en el artículo 188 del DFL Nº120, en cualquier momento. Para tales efectos, deberá efectuar una solicitud a la Isapre, la que resolverá, a más tardar, dentro de los dos días hábiles siguientes, de acuerdo al saldo disponible que tenga el cotizante en su cuenta corriente individual.

Los afiliados(as) pueden adquirir los siguientes beneficios:

- Cubrir cotizaciones en caso de cesantía y al pensionarse.

- Copagos y prestaciones de salud no cubiertas por el contrato.

- Pago de cuotas de préstamos médicos.

- Cubrir cotizaciones adicionales voluntarias.